几个世纪以来(字面上)一直有人说,上升的东西必须下降,尽管并不总是因为引力。也就是说,市场研究公司国际数据公司 (IDC) 人员的最新报告指出,2023 年第一季度联想、惠普和戴尔等 OEM 厂商的“PC 痛苦持续存在”是因为市场回报丰厚到 COVID 之前的支出模式。

在大流行开始和高峰期间,随着在家工作(和教育)成为常态,PC 销量大幅上升。然而,在家工作运动不再像以前那样推动 PC 销售,导致需求疲软。加上库存过剩和宏观经济环境恶化,PC 出货量急剧下降。

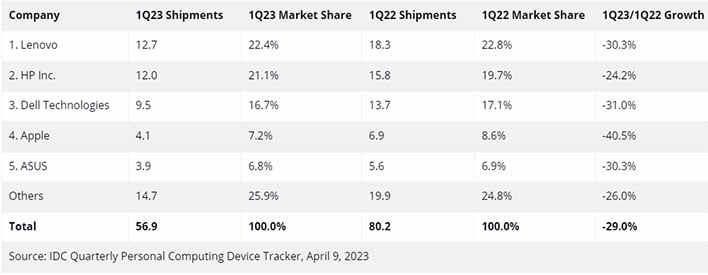

更具体地说,IDC 对市场的审计发现,2023 年第一季度全球 PC 出货量为 5690 万台,比去年同期下降了 29%。这一数字也“明显低于”2019 年第一季度的 5920 万台和 2018 年第一季度的 6060 万台。

对消费者来说,好消息是库存水平上升可能导致更大的折扣,因为 OEM 及其零售合作伙伴难以销售更多 PC。

“虽然渠道库存在过去几个月已经耗尽,但仍远高于健康的四到六周范围,”IDC 移动和消费设备追踪器研究经理 Jitesh Ubrani 说。“即使有大幅折扣,渠道和 PC 制造商也可以预期高库存将持续到今年年中,并可能持续到第三季度。”

因此,今年可能是购买新 PC 的好年份,具体取决于出现的折扣类型。然而,再往前看,IDC 预计到 2024 年市场(对于 OEM)将有所改善,前提是届时经济有所改善。

IDC 设备和显示器研究副总裁 Linn Huang 表示:“老化的安装基础将开始更新。“如果届时经济呈上升趋势,我们预计市场将出现显着上涨,因为消费者希望焕然一新,学校寻求更换破旧的 Chromebook 以及企业转向 Windows 11。如果主要市场的衰退拖到明年,复苏可能是口号。”

与此同时,每家主要 PC 制造商都感受到了当前市场状况的冲击,与去年相比,每家公司的出货量都大幅下降。与此同时,他们各自保持了相对于彼此的市场份额地位。看一下...

尽管出货量下降了 30.3%,但联想仍然保持领先地位。与此同时,惠普排名第二,出货量下降 24.2%,其次是戴尔,与 2022 年第一季度相比下降 31%,排名第三。根据 IDC 的最新报告,苹果和华硕分别排名第四和第五。